2020.02.03. 07:00

Egyre kevesebben fizetnek készpénzzel – érkeznek az alternatív banki és fintech megoldások

Míg néhány éve a pénztáraknál készpénzzel vagy bankkártyával fizethettünk, addigra ma Európa fejlettebb országaiban a bolti fizetések negyede már alternatív banki és fintech megoldásokkal történik.

Az e-kereskedelem világában ennél is gyorsabban terjednek az alternatív fizetési módok, és a tranzakciók bő harmadát uralják, derült ki egy felmérésből.

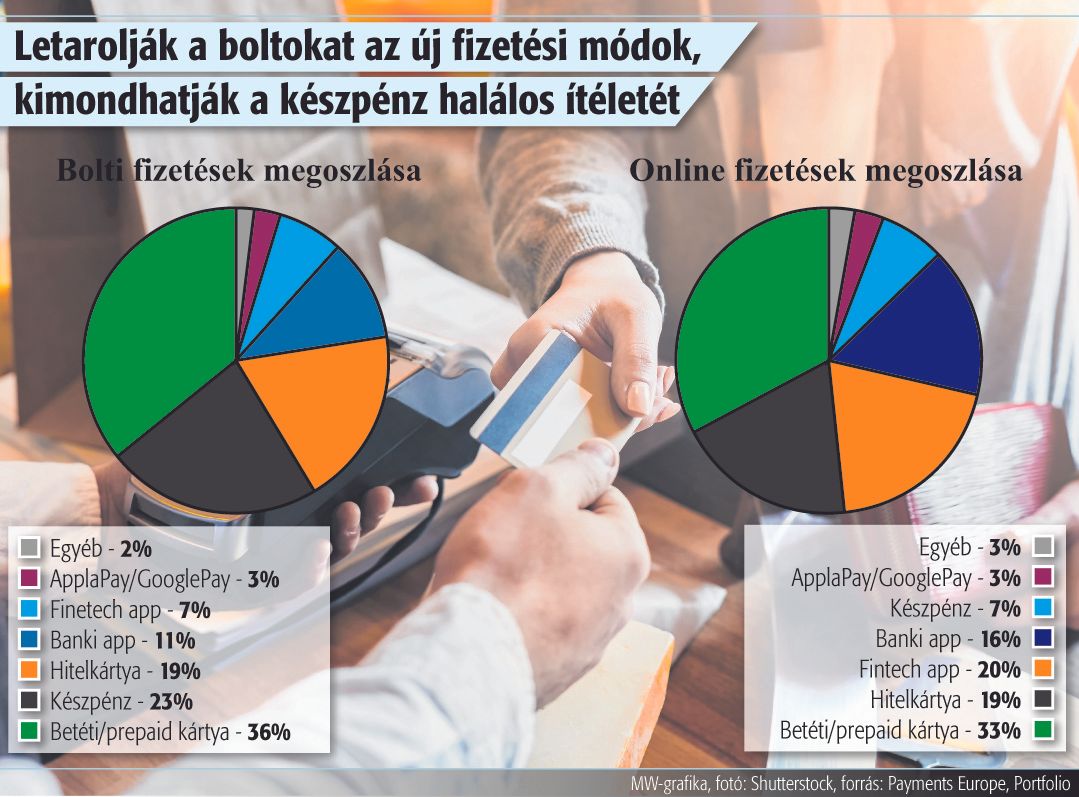

Hat, a pénzügyi kultúra fejlettségét tekintve magas szintet képviselő ország (Franciaország, Németország, Olaszország, Lengyelország, Svédország, Nagy-Britannia) fizetési piacát térképezte fel a Payments Europe nevű ernyőszervezet (amely kártyatársaságok, bankok, kártyaelfogadók és kártyás fizetési megoldásokat fejlesztő cégek érdekeit képviseli). A 2019 őszén készített felmérésben a kereskedőket és a vásárlókat is megkérdezték fizetési stratégiájukról, szokásaikról. Mint kiderült, a pénztáraknál az esetek 55 százalékában bankkártyával, 23 százalékban készpénzzel fizetnek a vásárlók, 23 százalékban pedig az alternatív fizetési megoldásokat választják – közölte a Portfolió.

Mi az a financial technology (magyarul pénzügyi technológia, a továbbiakban: fintech)? Olyan digitális környezetben létrehozott és digitális eszközökön működtetett innovatív termékek és szolgáltatások összefoglaló elnevezése, amelyek a pénzügyi szektor intézményei (hitelintézetek, biztosítók, befektetési szolgáltatók, pénztárak, egyéb pénzforgalmi intézmények) által nyújtott pénzügyi szolgáltatások korszerű versenytársaként a szolgáltatási kínálat kibővítésére jönnek létre azért, hogy az adott szolgáltatás igénybevétele kényelmesebb, gyorsabb és/vagy olcsóbb legyen, vagy az innováció jegyében új ügyféligényeket generáljon.

Az alternatív fizetések között a banki mobil és online fizetési megoldások a legnépszerűbbek (11 százalék), melyet a fintech fizetési megoldások (7 százalék) követnek, majd az ApplePay/Google Pay (3 százalék) és az egyéb megoldások (2 százalék) következnek. A felmérés eredményei szerint az említett hat országban a vásárlások háromnegyede elektronikus úton történik, és csupán negyede készpénzben. Magyarországon 2017-ben a vásárlások mintegy 27 százaléka volt elektronikus az MNB számításai szerint, amivel Európa középmezőnyébe tartoztunk.

Az e-kereskedelemben az új alternatív megoldások még nagyobb szerepet kapnak, és elsősorban a készpénzes fizetések rovására terjedtek el. A vizsgált hat országban a vásárlók válaszai szerint az esetek bő harmadában fizetnek banki vagy fintech applikáció segítségével, csupán 7 százalékban készpénzzel (utánvéttel) és az esetek több mint felében bankkártyával.

A kereskedők a bankkártyás fizetést említették legtöbbször az előnyben részesített fizetési módok között (53 százalék), a készpénzt vagy csekket 41 százalék, az átutalást 38 százalék, fintech szolgáltatót 31, azonnali átutalást 29, mobiltárcát 28, a kriptopénzeket 8 százalék említette.

Magyarország a vásárlások elektronikus fizetésében nagyot fejlődött: hat év alatt, 2018 végére megduplázódott az elektronikus tranzakciók aránya a lakossági fogyasztáshoz mérten. A fő húzóerőt a kártyás fizetések terjedése jelentette. A rezsiszámlák elektronikus befizetésében ugyanakkor messze elmaradunk az uniós átlagtól: míg itthon tavaly a számlák 47,8 százalékát fizettük elektronikusan, addig az uniós átlag 2017-ben 70 százalék volt.

Az itthoni innovációs kultúrára, a magas hozzáadott értékű intellektuális erőforrásokra alapozott felzárkózás ugyanakkor a fintech területen is kiugrási lehetőséget jelent hazánknak, mivel ebben a versenyben minden ország azonos feltételekkel áll a rajtvonalhoz, olvasható Magyarország Fintech-stratégiájában.

A magyarországi pénzügyi szektor szereplői is egyre nagyobb mértékben élnek a digi- talizáció adta lehetőségekkel, ám a digitálisan is nyújtott, innovatív szolgáltatások, termékek jelentős részét a hazai hitelintézetek nagy része még nem szolgáltatja teljeskörűen, továbbá a hazai hitelintézetek a közép-kelet-európai régió kilenc országa közül csupán a hetedik helyen állnak digi- talizáció és digitális fejlettség területén.

A Digitális Jólét Program stratégiai célja, hogy a lakossági elektronikus fizetések tranzakciószámának aránya 2030-ra érje el az ötven százalékot, valamint az online bankolás a lakosság körében 2022-re érje el az EU-átlagot, az állami azonosítási megoldások hozzáférhetővé váljanak a piaci szereplők számára, gyorsuljanak fel a teljes hitelügyintézéshez kapcsolódó folyamatok, és az újonnan piacra lépő fintech cégek jelenhessenek meg a hitelezési piacon az új technológiák támogatásával működő megoldásokkal.